Fotovoltaický průmysl a evropská importní závislost?

Zdroj: VisualCapitalist.com

Evropská závislost na Číně a její příčiny

Nově instalované FVE pak v časech předloňské energetické krize pomohly překonat pokles výroby z vodních nebo jaderných zdrojů. Meziroční nárůst výroby evropských FVE byl ve výsledku vyšší než nárůst výroby uhelných a plynových zdrojů dohromady. FVE tak výrazně přispěly ke snížení závislosti na importu fosilních paliv z Ruska.

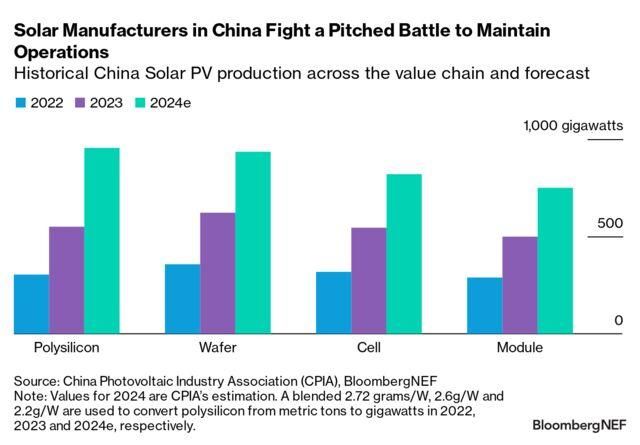

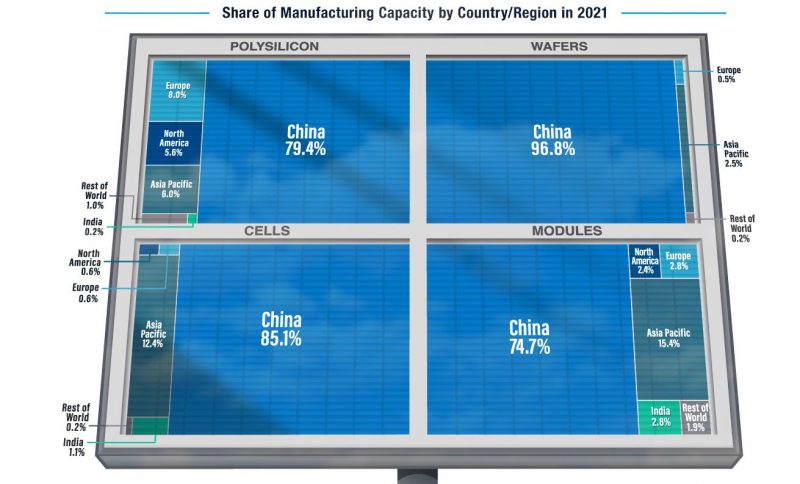

Možné riziko představuje zvyšující se dovozní závislost na komponentech FVE z Číny. Souvisí to s vývojem globálního trhu v tomto segmentu. Zatímco před dvaceti lety dominovaly výrobě solárních panelů firmy z Japonska a Německa, dnes pochází většina produkce z Číny, což platí i pro jednotlivé meziprodukty dodavatelského řetězce, jakými jsou polykrystalický křemík nebo solární články, ze kterých jsou panely vyráběny .

Důvodem jsou jak štědré státní dotace, tak využívání subvencovaných fosilních zdrojů pro tuto energeticky náročnou výrobu v Číně . V poslední době se navíc množí informace o využívání nucené práce a otroctví napříč celým výrobním řetězcem.

Takovým podmínkám je samozřejmě velmi obtížné konkurovat. I proto se dnes v Evropě vyrábí méně než 1 % světové produkce solárních článků, byť je zde instalováno více než 20 % globální fotovoltaické kapacity.

Podíl Číny na dovozu solárních panelů do EU je potom 96 %. Evropští výrobci jsou v současnosti znevýhodnění řadou faktorů, jakými jsou vyšší náklady na pracovní sílu, materiál nebo energie. Svoji roli zde hraje také rostoucí protekcionismus v mezinárodním obchodu a omezování volného trhu.

Na druhou stranu lze současně zaznamenat podporu lokalizace a sekuritizace tématu kritických surovin. Nabízí se tak otázka zda, případně za jakých okolností by byla možná diverzifikace dodávek se zapojením zemí mimo Čínu, případně rovnou návrat této výroby zpět do Evropy.

Mimo jiné je zde totiž řeč o obchodu v hodnotě řádově stovek miliard korun ročně (s potenciálem pro významný růst), který dnes ovládá Čína, kam také směřují platby od evropských zákazníků, což má samozřejmě vliv na vzájemnou obchodní bilanci.

Podmínky návratu fotovoltaického průmyslu do Evropy

Podle předloňské analýzy společnosti McKinsey takový návrat možný je. Cestu k němu by měly umožnit následující faktory, ke kterým patří úspory v logistice, úspory z rozsahu nebo nižší uhlíková stopa spojena s výrobou v Evropě.

Úspory v logistice vyplývají z prosté skutečnosti, že u evropských výrobců odpadají náklady na přepravu hotových výrobků na dlouhé vzdálenosti.

Úspory z rozsahu představují největší část potenciálně dosažitelného snížení ceny. Má-li být výroba v Evropě konkurenceschopná, měly by jednotlivé výrobní závody ročně produkovat solární panely o výkonu jednotek GW. S tím souvisí také nutnost vybudování dodavatelského řetězce, včetně zajištění dodávek výrobního zařízení, neboť u tohoto typu výroby se počítá s vysokým stupněm automatizace.

Protože výroba panelů v Evropě je spojena s výrazně nižší uhlíkovou stopou než v Číně7 , mohou evropští výrobci profitovat ze zavedení připravovaného uhlíkového cla (CBAM).

Evropští výrobci mohou posílit svoji konkurenceschopnost také prostřednictvím využití špičkových technologií, které zvyšují účinnost fotovoltaických článků, respektive výkon samotných panelů, případně přispívají k jejich vyšší životnosti.

V neposlední řadě lze očekávat, že někteří evropští zákazníci budou ochotni platit vyšší cenu za panely původem z Evropy. Tento efekt se projevuje i v jiných průmyslových odvětvích a je spojen především se spolehlivostí, poskytnutými zárukami a jistotou dodávek. V případě FVE bude hrát roli také udržitelné investování (ESG), které kromě finančního zisku zohledňuje i environmentální a sociální dopady dané investice.

Naděje jménem projekt PILATUS

Jedním z rizik pro návrat fotovoltaického průmyslu do Evropy je naopak současná globální nadprodukce, kdy poptávka zatím stále nedosahuje objemu již vytvořených výrobních kapacit.

Kompletní náhrada čínského dovozu není v dohledné době reálná, nicméně alespoň část výrobních kapacit by měla být umístěna v rámci Evropy v zemích, kde jsou k tomu vhodné podmínky. V případě problémů s importem pak můžeme řešit navýšení těchto kapacit pro pokrytí domácí poptávky.

V této souvislosti stojí za zmínku například evropský projekt PILATUS. Jeho cílem je do roku 2025 spustit tři pilotní linky pokrývající celý výrobní cyklus inovativních solárních panelů. Projekt navazuje na předchozí výzkum, na kterém se podíleli i čeští vědci. Energeticky nejnáročnější část výroby má probíhat v Norsku s využitím čisté elektřiny z vodních elektráren.

Autor: Oldřich Sklenář, Asociace pro mezinárodní otázky (AMO)