Evropa může ukončit závislost na bateriích z Číny do roku 2030. Realita bude zřejmě jiná

Zdroj: SNE Research

Dominance Asie pokračuje

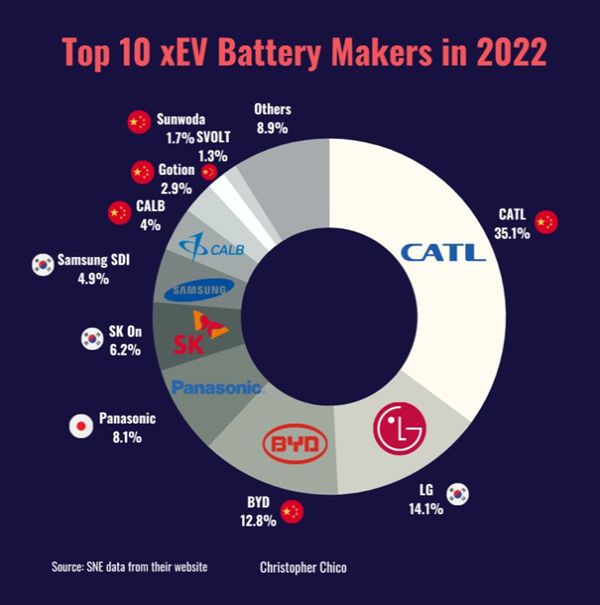

Pro evropské i americké výrobce elektromobilů je dnes největším problémem nedostatek bateriových článků, které vyrábějí asijští výrobci. Tržní podíl asijských výrobců (Čína a Jižní Korea) v roce 2022 dosahuje více než 90%. Asiaté do slova a do písmena válcují svět ve výrobě baterií, jak vidíte na výše uvedeném obrázku od agentury SNE.

Největší čínský výrobce lithiových baterií CATL zůstává v období leden-září 2020 největším světovým výrobcem s tržním podílem přesahujícím 35 %. Mezi 7 největšími výrobci baterií na světě převažují korejští výrobci (LG Energy, SK On a Samsung SDI) a další čínští výrobci (BYD, CALB, Gotion, Svolt a Sunwoda).

Na americké a evropské výrobce baterií připadá zanedbatelný tržní podíl ve výši cca 9 %. Hlavním důvodem zaostávání čínských a amerických výrobců je malý podíl elektromobility v oblasti automobilového průmyslu na rozdíl od Číny podle analýzy agentury SNE Research.

V rámci Asie jasně dominují čínští a korejští výrobci, japonský reprezentuje pouze Panasonic, který je velmi závislý na spolupráci s americkou automobilkou Tesla.

Konec závislosti?

Americká investiční společnost Goldman Sachs ve své nedávné studii předvídá, že USA a Evropa by mohly do roku 2030 ukončit svoji závislost na bateriích pro elektromobily z Číny. Za tímto účelem je nutné realizovat nové kapitálové výdaje ve výši přes160 miliard USD (3,8 bilionu Kč).

Analytici investiční banky věří, že poptávka po bateriích by mohla být v příštích třech až pěti letech uspokojena bez dodávek z Číny díky investicím jihokorejských konglomerátů LG a SK Hynix v USA. Pro dosažení soběstačného dodavatelského řetězce by země konkurující Číně musely vynaložit 78,2 miliardy USD na baterie, 60,4 miliardy USD na komponenty, 13,5 miliardy USD na těžbu lithia, niklu a kobaltu a 12,1 miliardy na rafinaci těchto kovů.

Goldman Sachs předpovídá, že podíl korejských výrobců baterií na americkém trhu se do tří let zvýší na přibližně 55 procent z 11 procent v roce 2021.

Problémem jsou suroviny

Dosažení soběstačnosti ve výrobě bateriových článků v Evropě a USA komplikuje další skutečnost. V současnosti dominuje výrobě baterií Čína, a to i v oblasti těžby a rafinace surovin. Vyrábí tři čtvrtiny všech baterií.

Tuto dominanci by podle analytiků Goldman Sachs mohla narušit zejména ochranářská politika v Evropě a USA spolu s alternativními technologiemi baterií, které vyžadují méně důležitých nerostných surovin z Číny.

V případě kapacity na výrobu bateriových anod a materiálů na jejich výrobu disponují čínské společnosti na globálním trhu podílem přes 85 %. V případě katod se jedná o 77 %.

Podle analytiků by Evropa a USA mohla snížit svou závislost na dodávkách pomocí nových technologií baterií, které by vyžadovaly méně surovin z Číny. Dále bude hrát klíčovou roli recyklace, a to zejména lithia a niklu.

Klíčovým faktorem budou také úspory z rozsahu, které Asiatům pomáhají snižovat celkové náklady na výrobu baterií a pořízení nezbytných surovin. Díky extrémně vysokému růstu výrobních kapacit v řádu Terawattů do roku 2030 budou mít asijské firmy značnou konkurenční výhodu díky úsporám z rozsahu oproti konkurenci v USA či Evropě.