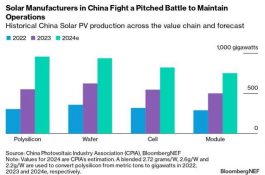

Daňový poradce: Fotovoltaické zařízení se musí odepisovat 20 let

Efektivnost a návratnost investice do fotovoltaické elektrárny, kterou ze tří čtvrtin představují náklady na technologickou část solárních zařízení (solární panely, měniče a rozvaděče), nemůže být vyhodnocena bez znalosti speciální úpravy způsobu daňového odpisování hmotného majetku pořízeného k tomuto účelu.

Nutnost rovnoměrného odepisování

„Přitom je třeba pamatovat na skutečnost, že fotovoltaická zařízení se musí odepisovat dvacet let,“ říká Ing. Vladimír Opatrný daňový poradce v rozhoru pro Deník.

Zákon o daních z příjmů v paragrafu 30b stanoví, že majetek využívaný k výrobě elektřiny ze slunečního záření se odpisuje rovnoměrně bez přerušení po dobu 240 měsíců až do úplného odepsání jeho vstupní pořizovací ceny.

Jedná se o časový odpis, při kterém se výše měsíčního odpisu vypočítá jako podíl vstupní ceny a stanovené doby odpisování. Pokud by např. vstupní cena pořízené solární technologie činila 2 400 000 Kč, uplatňovali bychom po dobu 20 let měsíční odpis ve výši 10 000 Kč.

„Odpisování se zahájí v měsíci, který následuje po měsíci, v němž bylo solární zařízení k výrobě elektřiny dokončeno a zprovozněno a současně byly splněny všechny povinnosti. Při zahájení nebo ukončení odpisování v průběhu zdaňovacího období se uplatní měsíční odpisy ve výši připadající na toto období,“ dodává Opatrný